每到一些中国传统节日,无论是马路边还是小区里,我们经常可以看到有人焚香或焚烧纸钱、追思先人的景象。然而这些行为如果操作不当,很可能会造成不必要的火灾隐患。近年来,就有很多车主无辜中招,好好的爱车竟被烧成废铁。摊上这种事,要是再遇上个推卸责任的保险公司,只能傻眼了。

新车烧成全损,保险公司为何推脱?

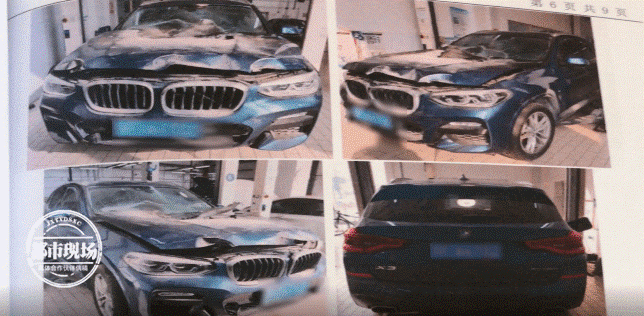

2019年2月,江苏南通车主余先生停在小区门前的宝马汽车起火,虽然火被消防部门扑灭,但车辆早已面目全非,余先生当时就报了警,随后便向投保的保险公司提出理赔申请。据悉,余先生的爱车是2018年7月份购买的,事发时还没到半年,车价39万余元,正常办理了保险。由于是第一年保险,费用也是比较高。包括了交强险、车辆损失险以及第三者责任险等常规险种。

然而,余先生的申请却被保险公司拒绝。保险公司当时委托了鉴定公司对车辆起火进行鉴定,认为“车辆是电气故障导致的起火,排除任何所有外来的可能性。”就是说,保险公司认定,车辆之所以起火,完全是本身导致的电气故障,因为余先生并没有买自燃险,所以保险公司表示拒绝理赔。

对此,余先生不以为然。当时,消防部门到场灭火之后,发现地上散落了树枝、以及没有燃尽的斗香香灰。这一点还出现在了公安部门的出警记录以及后来鉴定意见上。经现场视频以及鉴定意见了解,余先生将车停放到车位时,香体当时的高度差不多三四十厘米,按照日常经验,当时的香体应该还未燃尽。

据此,余先生认为火灾原因并不是来自于车辆本身,而是人为灾害。按照目前我国车损险的理赔范围,保险公司应该给予一定的赔偿。

话不投机半句多,余先生和保险公司闹上了法院。

法院通过对车辆起火原因进行重新鉴定,发现“香灰与车辆的起火存在关联,事故的发生很有可能就是由于香灰导致的。当时在停车的时候,整个车辆的底盘与这个香灰是有接触的。不管是内部还是下档板的内部,都有香灰的痕迹,那说明香灰确实随着燃烧运动,已经进入了发动机内部。”

由于涉事车辆火灾与车辆停车时碰撞地面香火物具有关联性,因此法院审理后认为,保险公司应承担赔偿责任,判决保险公司赔偿全部车价39万余元。

燃放屡禁不止,车主如何自保?

开头说过,余先生这种例子,真的不算什么新闻。尤其是春节和清明期间,由于燃放烟花爆竹或者焚烧纸钱,殃及车辆的火灾已经成为了惯例。这也导致很多城市陆续出台了“全年禁燃令”。(年味确实大打折扣)而对于规范清明节祭奠先人的相关措施,目前很多城市也在稳步推进当中。

作为车主,在这几个时间段也应该加强自身意识,才能防患于未然。既然在路边或是小区里,都有“被点燃”的风险,不如在那几个时间点,多光顾下周围的室内或地下停车场,从火灾根源来说,风险要小很多。如果没有这个条件,至少在进入停车位的时候,多观察一下地面和四周,尽量选择一处“僻静的角落”为佳。

至于自燃险这个险种,正如上文所说,如果你的车辆不是新能源车,一般燃油车型只需购买车损、三责、不计免赔这几个商业险,再加上交强险就结束了。与其买个杞人忧天的自燃险,不如多加点钱买足200万的三责,毕竟“用上的可能性”远比自燃险更高。但如果你购买的是新能源车型,按照今年夏天的自燃概率,还是加买一份吧。

另外,保持发动机舱的整洁非常重要。有些车主除了加玻璃水,半年不打开发动机舱一次,里面积攒的枯树叶、漏出的油液得不到及时处理。被老鼠咬坏的电线也不会早点发现,很容易出事。这些都需要车主自身多加重视。毕竟再全的保险,也不是万能的。