中国厨房电器龙头老板电器(002508.SZ)在经过连续两年的业绩低增长后,进入2020年之后它的业绩开始出现明显下滑,股价和市值也经历了明显的过山车行情,未来的方向在哪里?

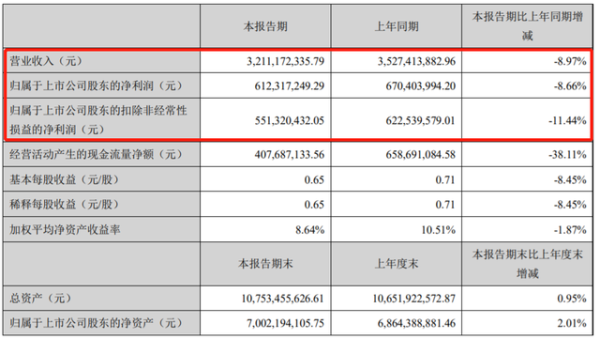

8月28日,老板电器发布2020年半年报,上半年实现营收32.11亿,同比下滑8.97%,实现净利润6.12亿,同比下滑8.66%,实现扣非净利润5.51亿,同比下滑11.44%。

(老板电器半年报截图)

可以看到,老板电器上半年无论是收入还是业绩均出现近10%的下滑,其中主营业务利润下滑幅度超过10%,而同期公司经营净现金流则出现近4成的下滑,达到38.11%。这说明,今年上半年公司无论公司产品销售还是公司回款能力都出现了一定问题。

在这样一份不太好看的财报发布后,老板电器的股价今天低开后快速下探,盘中一度跌超8%。但是在今天A股整体走高的情况下,公司股价在短暂杀跌后又逐步触底反弹回升,目前市值370亿左右。

老板电器在2018年以前,那可是A股市场上炙手可热的真正价值股、白马股,随着各路机构、散户的追捧,也让它成为A股的十倍牛股之一,公司市值一度超过516亿。但在2018年之后,由于公司业绩突然失速,一直到今天它的市值距离高点依旧蒸发了140多亿。

那么未来,老板电器的业绩会不会像它今天的股价一样触底反弹呢?通过深入分析它的资产负债表和利润表近几年的变化趋势,我认为主要取决于以下两点:

1、公司所处厨电行业未来能不能再次迎来高增长?

2、公司管理层是否有意愿在行业景气度恢复时继续加大投资力度?

事实上,我在分析的过程中发现,最近两年随着公司业绩的持续下滑,管理层在有意识的回笼现金,降低对销售推广的投入,但为了维持行业龙头地位及利润率,公司似乎放宽了赊销政策,导致回款难度加大,从而导致公司整体运营周转能力下降。

销售、成本费增速放缓,现金持有量增加

这个趋势实际上并不非常明显,因为随着公司这几年收入增速放缓、下滑,公司也同步放缓了营业成本、销售费用、管理及研发费用的支出,有种收缩公司整体规模的感觉,这可以从公司利润表主要项目的变化中感受到。

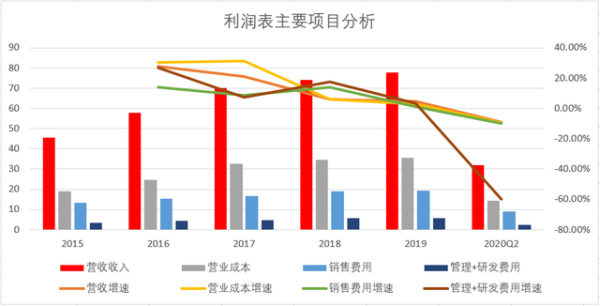

(老板电器利润表主要项目分析)

先说明一下,一般来说,一个公司的利润表主要就是由营业收入、营业成本及销售费用、管理费用、财务费用等项目构成,这些项目占利润表比重最大,因此我们主要看这几个项目的变化情况。

如上图所示,无论是收入端的营业收入,还是成本端的营业成本、销售费用及管理和研发费用,这些项目的绝对数虽然处于上升趋势,但相对增速明显放缓,且各项指标变动的趋势和幅度基本一致,这样产生的一个结果是,虽然公司过去两年业绩明显放缓,但公司利润率水平却仍然保持在20%以上水平。

(老板电器盈利能力截图)

同时可以看到,在2018年以前公司业绩保持高增长的时候,公司净利率也随之不断提升,2018年之后公司业绩增速放缓,公司净利率则趋于稳定在20%左右,与此同时,公司毛利率则一直保持在50%以上。

这说明公司管理层具有极强的管理能力,同时也说明公司不愿意为了保持收入规模的高增长而去牺牲利润率,表现出来就是销售费用随营收同向变动。

另一方面,虽然公司业绩持续下滑,但公司手上持有的现金却越来越多了。

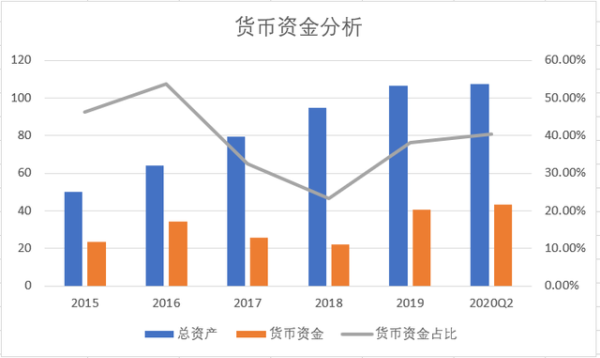

(老板电器货币资金分析)

从公司手上持有现金的绝对值变动以及现金占总资产的比例变动来看,2016年-2018年公司手上现金持有量越来越少,考虑到当时公司正处于业绩高速增长期,可以推断公司当时应该是将更多的资金用于投资生产扩大规模。但自2018年之后,这种趋势正好反过来了,说明公司自2018年之后在逐步收回之前投资出去的资金。

这一点公司在从2017年到今年上半年的财报中就反复强调,受国内房地产市场调控影响,国内厨电市场增速回落,可以得到验证。

数据显示,2017年,吸油烟机、燃气灶零售额分别增长4.84%、3.18%;2019年,吸油烟机、燃气灶零售额分别下滑11.4%、8.5%;2020年上半年受新冠疫情影响,吸油烟机、燃气灶零售额分别下滑28%、27.1%。

因此,我认为,在厨电行业景气度连续下滑的情况下,老板电器可能正在缩减自己的投资规模,并尽力收回现金,同时也证明公司管理层具有很强的财务管理能力。

回款能力下滑,资产周转变慢

对公司利润表及货币资金的分析,虽然可以认为公司管理层据有很强的管理能力,但在行业整体下滑的时候,公司的整体运营能力还是出现了一定的下滑。

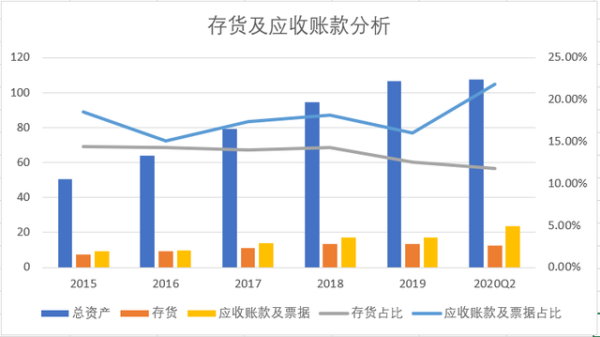

(老板电器存货及应收账款分析)

随着公司收入的放缓和下滑,公司的存货占总资产的比例也同步出现下滑,这也进一步证明公司在根据市场情况同步调整销售规模及库存情况。但是,一个很不好的现象是,随着公司销售规模的下滑,公司应收账款却出现明显上升。

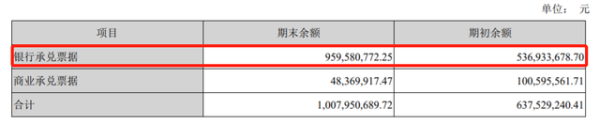

更遗憾的是公司应收账款质量并不高,这是因为目前公司大部分应收票据都为商业承兑票据,而不是银行承兑票据。

(老板电器应收票据截图)

截至2020年上半年,老板电器应收账款及应收票据总额为23.45亿,占总资产的比重为21.81%,其中应收账款7.73亿、应收票据15.72亿,在15.72亿应收票据中有7.25亿银行承兑票据和8.46亿商业承兑票据。

懂点会计知识的人应该知道,应收票据分为银行承兑和商业承兑两种,其中银行承兑票据质量最高,企业只需向银行要钱就可以了,可以说基本没有收不回来的可能性;而商业承兑票据,由于是由企业承兑的,能不能收得回来就要看承兑企业还不还得上,如果承兑企业还不上了,那基本就成了一笔坏账了。

从这一点来看,相对2019年底,2020年上半年公司应收票据的质量还是有所提升的。因为,截至2019年底,公司应收票据为9.87亿,其中银行承兑票据只有3.6亿。而这个数字在2017年底的时候,在10.08亿应收票据中有9.6亿为银行承兑票据,质量非常高。

(老板电器2017年应收票据截图)

公司管理层允许这种情况出现的原因,我初步推测,应该是公司为了保持现有行业的龙头地位,维持现有销售规模,从而放宽了对经销商的信用条件。

老板电器应收票据质量的明显下降,说明随着行业整体进入调整阶段,即使公司管理层管理能力再突出,由于受客户资信情况等外部因素的影响,公司想要及时回款也不是那么容易的,而这种变化又导致了公司整体资产周转率的下降。

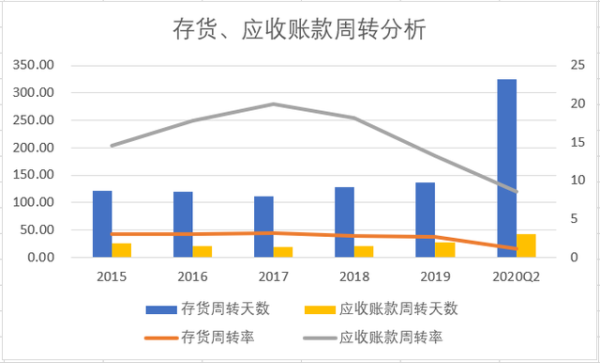

(老板电器存货、应收账款周转分析)

从上图可以看到,自2017年之后,老板电器的存货周转率、应收周转率出现明显下降,结果就是存货及应收账款周转天数明显上升,特别是在今年上半年公司存货周转天数大幅增加。

所以,作为厨电行业龙头企业,老板电器现在的处境就很尴尬。老板既想尽快回笼前期投资的资金,又不想牺牲现有利润水平,更不想失去行业龙头地位,却导致了公司整体运营能力的下降,反而将回款周期延长了!

未来方向在哪里?

正是通过以上分析让我看到了老板电器目前所处的尴尬境地,我才在前文说,老板电器的未来取决于厨电行业能否再次迎来高增长以及公司管理层是否有意愿加大生产投资规模?

当然,以老板电器现有的行业地位,当厨电行业景气度再次上升的时候,只要公司管理层愿意也很容易重新获得业绩增长。但在这种背景下,似乎也看到了公司控股股东有扩大金融投资的意图。

这一点主要有两个理由:第一,公司目前除了43亿现金外还持有近10亿的交易性金融资产,且全为理财产品;第二,公司控股股东杭州老板实业集团除了是老板电器的控股股东外,还是诺邦股份的控股股东,也是春风东力的第三大股东。

(杭州老板实业集团持股情况截图)

因为这三家公司的持股基本已经让杭州老板实业集团赚的盆满钵满了,老板电器目前市值373亿、春风动力目前市值164亿、诺邦股份目前市值46亿,以老板实业分别持股49.68%、7.37%、55.76%的比例计算,老板集团持股A股上市公司市值达223亿。

也因此,目前老板集团的实控人任建华以21亿美元的身价位居世界富豪榜1222位,位居中国富豪榜173位。

(任建华财富排行榜截图)

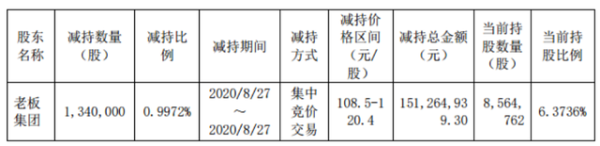

今年以来,因为杭州老板实业集团持有的春风动力股价持续上涨,最近开始对春风东力进行减持操作。今天,春风东力公告持股5%以上股东老板集团在8月27日通过集合竞价减持134万股、套现1.51亿。

(春风东力减持公告截图)

值得注意的是,任建华除了控股杭州老板实业集团外,还控股杭州金创投资有限公司,这是一家投资公司,目前在A股的持股只有老板电器。

所以,考虑到老板电器实控人的整体管理能力及投资运作能力,以及公司积极回笼资金的行为,我对公司在未来是否愿意继续在厨电行业扩大投资表示怀疑。

关于公司股票估值

基于以上定性的、定量的分析,再来谈谈老板电器股价的问题。

(老板电器历史股价走势截图)

关于老板电器的股价,虽然在2018年初以前走出了波澜壮阔的10倍牛股行情,但随后在2018年里真的是经历了一波业绩和股价的“双杀”。2018年老板电器的业绩突然刹车,业绩增速从2017年的21.08%放缓至0.85%,股价从2018年初的52块多杀到当年年底的17块多,最大跌幅近70%,市值更是从516亿杀到190亿。

自2018年底以来,老板电器的股价走势并不输给大盘,但涨幅明显没有2018年以前那么大,基本就是一种比市场平均收益稍高一点的走势,属于对2018年杀跌后的估值修复行情。

因为,在2018年以前公司股价明显透支了太多未来业绩,2017年全年股价翻了一倍,而当年业绩只实现了21%的增长,再加上业绩的突然刹车,这种时候就很容易出现杀估值的情况。

现在老板电器股价这个位置,16亿的年利润对应370多亿市值,应该说估值水平比较合理,谈不上高估。但是,由于目前公司业绩已经进入增长乏力且出现下滑的阶段,业绩不确定增大,未来显然不能再期望获得像2018年以前那样的超额收益。

总结

总的来说,老板电器作为国内厨电龙头,目前它的市场地位还是比较稳固的,且公司盈利能力也比较稳定,只是在目前行业下滑的情况下,驱动公司业绩增长的因素减弱,当前公司成长性略显不足。

另外,公司在行业下滑的时候,不惜牺牲业绩规模也要控制成本的做法,虽然是很积极的作为,但未来公司是否再次扩大投入存在一定的不确定性。

最后还是说一下,以上分析只是个人对目前老板电器状况的一点看法,不构成任何投资建议!

来源:中国网